Хто насправді керує автомобільним ринком Китаю

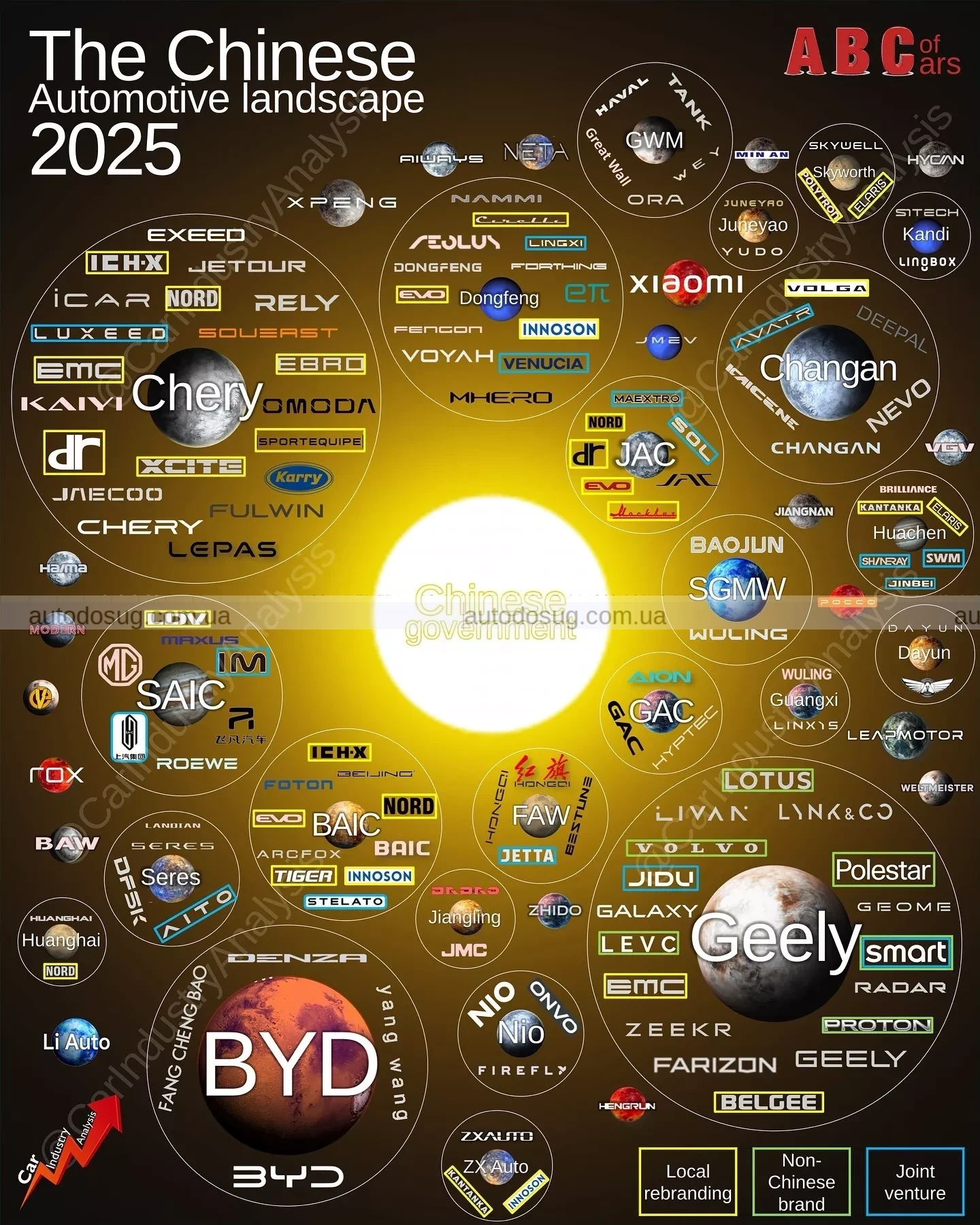

Китайський автомобільний ринок — це нескінченне джерело здивувань: сотні брендів, приватні стартапи, державні компанії, спільні підприємства, поглинання, альянси… Щоби побачити картину загалом, аналітик Феліпе Муньос склав інфографіку, яка допомагає зорієнтуватись у брендах, групах-власниках і ймовірному розвитку ситуації на найближчі роки.

Топ-4 гравці, що домінують

Чотири великі групи — BYD, Changan, Chery та Geely — контролюють біля 56 % всіх продажів автомобілів у Китаї.

Chery: має у своєму портфоліо бренди як Fulwin, Omoda, Jetour, Exeed, iCar, Luxeed, Jaecoo, Rely і сам Chery.

Changan: серед його часток — Avatr, Deepal, Nevo, Volga, Kaicheng.

Geely має або частково володіє Zeekr, Proton, Farizon, LEVC, Galaxy, Volvo, Lotus, Lynk & Co, Polestar, Smart, Geome, Belgee, Radar.

BYD має простіший портфель: основний бренд BYD, Denza, YangWang і Fan Cheng Bao.

Ці групи активно отримують субсидії з боку місцевої влади, і державне володіння там, де бренди або групи перебувають близько до “сонця” в схемах — тобто мають більшу державну підтримку.

Решта гравців: держвласність, стартапи, невеликі бренди

Крім “великої четвірки”, на ринку є й інші потужні групи та численні бренди:

SAIC: володіє MG, LDV, Maxus, IM, Roewe.

JAC: має бренди JAC, Maextro, Evo, Nord.

BAIC: Arcfox, Foton, Tiger, Stelato.

Dongfeng: бренди як Voyah, Lingxi, Nammi, Venucia тощо.

Серед стартапів і відносно незалежних брендів: Nio (з новими брендами Onvo, Firefly), Xpeng, Leapmotor, Li Auto, Xiaomi, Aiways, Neta, Rox.

Як бренди розташовані за статусом і перспективами

Муньос також показав “піраміду брендів” за маркетинговим і статусним позиціюванням:

На вершині — ультра-люксові бренди: Hongqi, YangWang, Maextro.

Наступний рівень — технічні лідери-челленджери, наприклад Xiaomi, Nio, Li Auto.

Далі — преміум- і преміум-півпреміум рівні: Zeekr, Denza, Xpeng та подібні.

Внизу — масові, бюджетні бренди, часто менш відомі за кордоном: Sinogold, Hima, Pocco та інші.

Основні висновки і майбутнє

Що видно вже зараз:

Китай стає країною не лише великих обсягів, але й дуже розвиненої брендової конкуренції.

Державна підтримка й субсидії відіграють великий вплив на те, хто виживе і хто зросте. Це може створити “концентрацію брендів” у певних групах.

Стартапи мають шанси, але й тиск від великих компаній високий — ресурси, технології, масштаб виробництва у великих групах дають їм перевагу.

Що може змінитися у найближчі 5-10 років:

Можлива консолідація брендів: деякі суб-бренди можуть бути злиті або закриті як невигідні.

Бренди, що не зможуть оновлювати технології (EV, цифровізація, connectivity), можуть опинитися “за бортом”.

Зростання міжнародної експансії китайських брендів — ті, що вже мають глобальний потенціал, як Geely або BYD, можуть ще більше зміцнити свої позиції на зовнішніх ринках.

Що це означає для споживачів і іноземних ринків (наприклад, України)

Якщо бренди з великими можливостями входять на зовнішні ринки, можуть з’явитися більш конкурентні ціни й вибір.

Українські імпортери й покупці можуть скористатись появою нових брендів із середнього й преміум-рівнів, оскільки порушиться монополія на деякі сегменти.

Але важливо враховувати питання сертифікації, якості, післяпродажного обслуговування — бренд і статус не гарантують хорошого сервісу чи довговічності.